已然过剩[GuoSheng]千万吨,眼看又添千万吨

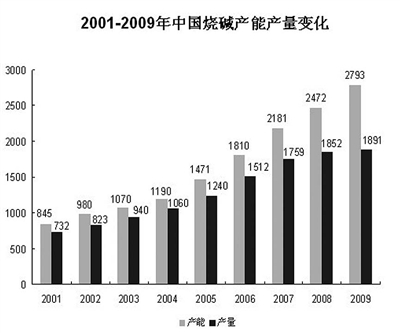

( 单位 : 万吨 ) 最近,记者在了解氯碱企业[QiYe]动态时,发现了一个极为奇怪的现象:尽管国内氯碱产能[ChanNen]早已过剩[GuoSheng],但国内仍有一些企业[QiYe]正在逆势扩产,企业[QiYe]数量之多、累计产能[ChanNen]之大令人咋舌。这些企业[QiYe]难道不怕“死”吗?政府和市场难道都没有力量阻止这种“自杀”行为吗?抑或这两者之间本身就有一种博弈? 已经过剩[GuoSheng]千万吨 又将扩产千万吨 据相关行业协会的统计数据,自2004年以来的5年时间里,我国氯碱行业的主产品烧碱[ShaoJian]产能[ChanNen]翻了一番,成为世界第一。我国现有烧碱[ShaoJian]产能[ChanNen]为2793万吨,而表观消费量仅为1742万吨,出口量为153万吨,产能[ChanNen]已经过剩[GuoSheng]近千万吨,堪称过剩[GuoSheng]大户。(文章来源环球聚氨酯网) 产能[ChanNen]过剩[GuoSheng]给行业带来了极大的负面影响。最明显的影响就是开工不足,价格难以上行。江苏安邦电化公司销售管理办公室高级经济师王海军向CCIN记者介绍,目前32%的离子膜碱在江苏的市场价格为400元/吨,而生产成本就高达450元/吨。据了解,中秋节后在华东的江浙地区,烧碱[ShaoJian]价格又出现30~40元/吨的下跌。 价格低位震荡导致绝大多数企业[QiYe]处于亏损边缘。中国氯碱工业协会对行业内77家重点骨干企业[QiYe]的统计数据显示,今年[JinNian]1~6月份有23家企业[QiYe]亏损,亏损面达29.9%。 据记者了解,尽管今年[JinNian]烧碱[ShaoJian]下游主要产品的产量较金融危机严重时已呈现了不同程度增长,但与国内庞大的烧碱[ShaoJian]供应量相比仍不足,并未形成对烧碱[ShaoJian]价格的有效支撑。同时,海外需求下滑导致的出口受阻从2009年开始持续至今仍没有明显的好转。不少业内人士预测,国内氯碱产能[ChanNen]过剩[GuoSheng]的局面将长期维持。这也将成为行业面临的最大难题。 尽管国内氯碱市场因产能[ChanNen]过剩[GuoSheng]而如此不景气,但根据各方面的规划统计,今年[JinNian]上半年国内计划新投建的烧碱[ShaoJian]项目产能[ChanNen]仍达297.5万吨,今年[JinNian]下半年还将继续增加产能[ChanNen]300万吨。如果这些规划项目都能顺利投产,预计今年[JinNian]全年新增烧碱[ShaoJian]产能[ChanNen]将达597万吨以上。根据各地的远景规划,未来3年内国内烧碱[ShaoJian]产能[ChanNen]还将增加1040.5万吨! 山东是氯碱生产大省,其产能[ChanNen]占全国的1/3以上。据记者统计,今年[JinNian]下半年该省新增产能[ChanNen]最少为124万吨。江苏境内的淮安、常州金坛、徐州丰县三地均有丰富的地下盐矿,又靠近最大的华东市场,因此当地的氯碱企业[QiYe]很多。据记者了解,今年[JinNian]下半年这三地扩产项目产能[ChanNen]近60万吨。近年来,我国新建氯碱装置逐渐往西部资源密集地区集中。据初步统计,今年[JinNian]到明年内蒙古地区新投产的烧碱[ShaoJian]产能[ChanNen]将达到500万吨。 除此之外,山西、河北的氯碱企业[QiYe]扩产规模都在数十万吨甚至上百万吨。 |