二季度,环氧树脂价格虽有所回落,但价格仍处于历史高位,行业热度不减。基于乐观的市场判断和火热的市场行情,现有环氧树脂企业扩产意愿较为强烈,此外也吸引了不少行业新进入者,上半年环氧树脂产业链项目扎堆签约。预计到2021年底,中国环氧树脂将新增产能66万吨/年,成为近年来产能释放速度最快的一年。根据现有规划,预计到“十四五”末,中国环氧树脂新增产能将达到240万吨/年以上。

主要原材料价格走势

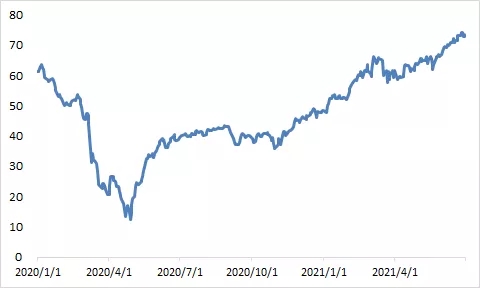

2021年上半年,国际原油价格大涨,从年初的47美元/桶拉涨至70美元/桶以上,半年涨幅超50%。且市场人士对于国际油价的后市更加乐观,维多、嘉能可和托克等大型石油贸易公司的高管此前表示,油价还有上升空间,升至每桶100美元的可能性存在。

图1. WTI原油价格走势(美元/桶)

以下价格均为华东市场价格:

苯酚:持续上涨,从年初的6100元/吨直升至6月底的9500元/吨,上半年涨幅55.7%;

丙酮:高位回落,从年初的5900元/吨,上涨至3月初的9300元/吨,随后回落至6月底的5000元/吨,上半年总体下跌18%;

丙烯:先涨后跌,年初和年中的价格基本持平,都在7500元/吨左右;

95%甘油:先涨后稳,从年初的4900元/吨上升至4月底的8000元/吨,随后表现稳定,6月底价格在7500元/吨左右,上半年涨幅53.1%。

图2. 上半年主要上游原料价格

2021年上半年,国内环氧树脂市场经历了大起大落。2021年化工普涨,外部通胀+疫情复苏+下游需求快速回暖+原料价格上涨等多因素综合影响,环氧树脂行业呈现高景气度。

2月,受美国寒潮影响,多套酚酮、双酚A装置离线,PC、环氧树脂厂商开启原料争夺战,双酚A连番跳涨,高价行情持续了几个月之久,成本面推动整个环氧树脂行业整体上行。

4月中旬,环氧树脂行业达到鼎盛时期,液体树脂价格突破4万元/吨,下游对高价原料的承受能力达到极点,市场随后开始下行。二季度双酚A和环氧树脂工厂开工率普遍高位,市场现货充足,加之年中行业进入淡季,需求支撑不足,环氧树脂行业开启了长周期的下行通道。从较长的历史数据周期来看,液体环氧树脂的价格基本在1.5-2.5万元/吨之间波动,目前环氧价格仍处于历史高位。

从价格曲线来看,四种产品的价格曲线趋势特别的相似,1月-4月中旬上涨,随后震荡下行:

E51:从年初的21500元/吨涨至4月中旬的41000元/吨,随后下行至6月底的25500元/吨,上半年总体涨幅18.6%;

E12:从年初的17500元/吨涨至4月中旬的34000元/吨,随后下行至6月底的24300元/吨元/吨,上半年总体涨幅38.9%

双酚A:从年初的12700元/吨涨至4月中旬的30000元/吨,随后下行至6月底的20300元/吨,上半年总体涨幅59.8%

环氧氯丙烷:从年初的11700元/吨涨至4月中旬的16600元/吨,随后下行至6月底的12800元/吨,上半年总体涨幅9.4%。

2021年上半年环氧树脂进出口状况

2021年1-5月:

环氧树脂进口总量15.30万吨,同比增加22.8%;出口总量3.63万吨,同比增加84.2%;

双酚A进口总量20.06万吨,同比增加23.8%;出口总量2149吨,同比减少41.9%;

环氧氯丙烷进口总量859吨,同比减少69.6%;出口总量2.24万吨,同比增加51.6%。

小结:环氧树脂出口量稳步增长,特别是5月份,出口量突破万吨;双酚A仍需要大量进口,基本“只进不出”,特别是5月份出口量仅为个位数;经过了多年的反倾销,环氯从以前的大量进口,近几年变为自给自足,且还可以少量对外出。

总结及预测

有时候,一个行业太过火热,也不一定都是好的。短期内树脂工厂效益大增,但随着现有企业的扩产、环氯/双酚A企业向下游延伸、新企业的进入,树脂工厂的压力只会变得比以前更大。

国内环氧树脂新增产能体量巨大,未来几年随着这些新产能的释放,环氧树脂的产能会实现翻倍增长,而下游需求量的增加是缓慢增加的,未来几年内环氧树脂市场会出现供大于求的局面,市场竞争加大,树脂的价格总体会呈下滑趋势。

此文为转载